Αριθμός: 280/2022

ΠΡΑΚΤΙΚΑ ΚΑΙ ΑΠΟΦΑΣΗ

ΤΟΥ ΤΡΙΜΕΛΟΥΣ ΕΦΕΤΕΙΟΥ ΚΑΚΟΥΡΓΗΜΑΤΩΝ ΛΑΡΙΣΑΣ

Δικάσιμος της 6ης Δεκεμβρίου 2022

| ΣΥΝΘΕΣΗ | ΚΑΤΗΓΟΡΟΥΜΕΝΟΣ | ΠΡΑΞΗ |

| Παναγιώτης Μολυβδάς Προεδρεύων Εφέτης Άννα Κουσιοπούλου Σωτήριος Μπακαΐμης Εφέτες Λάμπρος Τσόγκας Αντεισαγγελέας Εφετών (οι οποίοι κληρώθηκαν σύμφωνα με το υπ’ αριθμ. 42/2022 πρακτικό κληρώσεως του Τριμελούς Εφετείου Λάρισας) Ευαγγελία Μαντζώνη Γραμματέας | Δ. Γ. του Κ., Ε. Θ. Π. αρ… ΠΑΡΩΝ (δια πληρεξουσίου) | Φοροδιαφυγή άνω των 150.000 ευρώ ανά διαχειριστικό έτος κατ’ εξακολούθηση |

ΕΚΘΕΣΗ ΠΡΑΚΤΙΚΩΝ ΚΑΙ ΑΠΟΦΑΣΗ

Η συνεδρίαση, έγινε δημόσια, στο ακροατήριο του Δικαστηρίου τούτου.

Ο Πρόεδρος εκφώνησε το όνομα του κατηγορουμένου ο οποίος δεν εμφανίστηκε.

Στο σημείο αυτό προσήλθε ο δικηγόρος του Δ.Σ. Αθηνών Θ. Π. (ΑΜ:….) και, αφού έλαβε το λόγο από τον Πρόεδρο, δήλωσε ότι παρίσταται ως συνήγορος υπεράσπισης του απόντος κατηγορουμένου, ο οποίος τον έχει διορίσει συνήγορο υπεράσπισής του και του παρέχει την εξουσιοδότηση να παρασταθεί σήμερα για λογαριασμό του και να τον εκπροσωπήσει ενώπιον του παρόντος Δικαστηρίου στην παρούσα δίκη. Προς απόδειξη των ανωτέρω, ο ως άνω δικηγόρος προσκόμισε την από 20-02-2022 εξουσιοδότηση του κατηγορουμένου, με την οποία ο τελευταίος του παρέχει τη σχετική πληρεξουσιότητα και εντολή. Από το προσκομισθέν έγγραφο, που μετά από πρόταση του Εισαγγελέα αναγνώσθηκε δημόσια στο ακροατήριο από τον Πρόεδρο, προκύπτει ότι διαλαμβάνονται σ’ αυτό όλα τα από τις διατάξεις των άρθρων 340§3 και 42§2 ΚΠοινΔ. απαιτούμενα για την εγκυρότητά του στοιχεία (ακριβής διεύθυνση κατοικίας του κατηγορουμένου και θεώρηση του γνησίου της υπογραφής). Επίσης, ο συνήγορος υπεράσπισης του κατηγορουμένου, προσκόμισε και το με αριθμό …… Γραμμάτιο Προκαταβολής Εισφορών και Ενσήμων του Δικηγορικού Συλλόγου Αθηνών για παράστασή του στο Εφετείο Λάρισας. Συνεπώς, ενόψει των ανωτέρω, πρέπει ο κατηγορούμενος να θεωρηθεί ότι είναι πραγματικά παρών, εκπροσωπούμενος από τον παραπάνω συνήγορό του.

Ο Εισαγγελέας, αφού έλαβε το λόγο από τον Πρόεδρο είπε ότι η προκείμενη υπόθεση εισάγεται δυνάμει της υπ’ αριθμ. 128/2020 διάταξης του Προέδρου Εφετών Λάρισας.

Στη συνέχεια, ο Εισαγγελέας απάγγειλε την κατηγορία σύμφωνα με το κατηγορητήριο και παρέδωσε στον Πρόεδρο κατάλογο με τα ονόματα των μαρτύρων, που κάλεσε για την υποστήριξη της κατηγορίας καθώς και των αναγνωστέων εγγράφων.

Στο σημείο αυτό, ο συνήγορος υπερασπίσεως του κατηγορουμένου, αφού ζήτησε και έλαβε τον λόγο από τον Πρόεδρο, δήλωσε ότι ο εντολέας του αρνείται την αποδιδόμενη σε αυτόν κατηγορία της υπεξαίρεσης για την οποία κατηγορείται, προέβαλε δε τους παρακάτω ισχυρισμούς, τους οποίους, αφού ανέπτυξε προφορικά, παρέδωσε και εγγράφως, το περιεχόμενο των οποίων είναι το εξής:

Ο Εισαγγελέας, αφού έλαβε τον λόγο από τον Πρόεδρο, δήλωσε ότι επιφυλάσσεται να προτείνει για τους παραπάνω ισχυρισμούς, μετά το πέρας της ακροαματικής διαδικασίας.

Κατόπιν, ο Πρόεδρος εκφώνησε τα ονόματα του μάρτυρα κατηγορίας ο οποίος βρέθηκε απών.

Αμέσως μετά, ο Πρόεδρος, ρώτησε το συνήγορο υπεράσπισης του κατηγορουμένου, αν έχει κλητεύσει μάρτυρες υπεράσπισης και απάντησε αποφατικά.

Ακολούθως ο Πρόεδρος διέταξε να αρχίσει η αποδεικτική διαδικασία.

Στη συνέχεια αναγνώστηκαν από τον Πρόεδρο δημόσια στο ακροατήριο, μετά από πρόταση του Εισαγγελέα, τα παρακάτω έγγραφα που αναφέρονται στο κατηγορητήριο, ήτοι:

- Η από … έκθεση μερικού ελέγχου φορολογίας εισοδήματος της Δ.Ο.Υ Βόλου

- Η με αριθμ. …. από …. Οριστική Πράξη Διορθωτικού Προσδιορισμού Φόρου Εισοδήματος

- Τα με αριθμ. … από …. δύο (2) έγγραφα της Δ.Ο.Υ Βόλου

- Οι από 28-11-2018 δύο (2) Εκθέσεις Επίδοσης

- Η από 13-6-2019 Προσφυγή

Καθώς και η με αριθμό πρωτοκόλλου …. έγγραφη ενημέρωση του Η. Γ. , υπαλλήλου της Δ.Ο.Υ Βόλου .

Επίσης αναγνώσθηκαν και τα προσκομισθέντα από τον συνήγορο υπεράσπισης κάτωθι έγγραφα:

- H από 08-06-2020 υπεύθυνη δήλωση του Ν. Σ.

- Το από 04-06-2020 αντίγραφο υποβληθείσας δήλωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας με αρ. δήλωσης …..

- Αντίγραφο της υπ’αρ. 1/2015 δήλωσης τέλεσης θρησκευτικού γάμου της Ιεράς Μητρόπολης Νίκαιας

- Η από 04-06-2020 βεβαίωση του Τμήματος Αστικής και Δημοτικής Κατάστασης

- Τέσσερα (4) αναλυτικά φύλλα μισθοδοσίας του Γενικού Επιτελείου Στρατού που αφορά τον Γ. Δ. για τις χρονικές περιόδους Μάιος 2004, Δώρο Πάσχα 2004, Απρίλιος 2004

- Αντίγραφο φύλλου διακοπής μισθοδοσίας του Γενικού Επιτελείου Στρατού που αφορά τον Γ. Δ.

- Αντίγραφο γνωστοποίησης όρων ατομικής σύμβασης εργασίας μεταξύ της εταιρείας με την επωνυμία S… S… R… ΜΟΝ ΙΚΕ και του Γ. Δ.

- Η υπ’αρ.37/21-06-2019 σύμβαση εργασίας μεταξύ της εταιρείας με την επωνυμία ….. ΜΟΝΟΠΡΟΣΩΠΗ Ε.Π.Ε και του Γ. Δ. , επίσημα μεταφρασμένη από τη Βουλγαρική Γλώσσα

- Η υπ’αρ.12/15-09-2020 σύμβαση εργασίας μεταξύ της εταιρείας με την επωνυμία ……TRANS Ε.Π.Ε και του Γ. Δ. , επίσημα μεταφρασμένη από τη Βουλγαρική Γλώσσα

- Η υπ’αρ.172/21-06-2019 σύμβαση εργασίας μεταξύ της εταιρείας με την επωνυμία …… BULGARIA OOD και του Γ. Δ. , επίσημα μεταφρασμένη από τη Βουλγαρική Γλώσσα

- Βεβαίωση εργοδότη της εταιρείας ….. BULGARIA OOD

- Αντίγραφο της υπ’αρ.294/2015 απόφασης του Μονομελούς Εφετείου Κακουργημάτων Λάρισας

Πριν από την ανάγνωση κάθε εγγράφου, ο Πρόεδρος ανακοίνωνε το έγγραφο που επρόκειτο να αναγνωσθεί και ρωτούσε τον Εισαγγελέα, τους Δικαστές και το συνήγορο υπεράσπισης του κατηγορουμένου, εάν είχαν αντίρρηση για την ανάγνωση, εκείνοι δε απαντούσαν αρνητικά.

Επίσης μετά την ανάγνωση κάθε εγγράφου ο Πρόεδρος έδινε το λόγο σε όλους τους παραπάνω, για να κάνουν παρατηρήσεις ή για να υπογραμμίσουν κάτι ως προς τα έγγραφα που αναγνώστηκαν, αυτοί όμως δεν έκαναν καμία παρατήρηση.

Μετά από αυτά ο Πρόεδρος ρώτησε τον Εισαγγελέα και τους Δικαστές αν έχει ανάγκη από κάποια συμπληρωματική εξέταση ή διευκρίνιση και όταν αυτοί απάντησαν αρνητικά κήρυξε τη λήξη της αποδεικτικής διαδικασίας.

Σημειώνεται ότι η τήρηση των πρακτικών και ειδικότερα των καταθέσεων των μαρτύρων έγιναν με φωνοληψία (άρθρο 143 ν. 4620/2019 «Κύρωση του Κώδικα Ποινικής Δικονομίας», Α’ 96), και σύμφωνα με την υπ’ αριθμ. 6916/05-02-2021 απόφαση του Υπουργού Δικαιοσύνης.

Στη συνέχεια ο Πρόεδρος έδωσε το λόγο στον Εισαγγελέα, ο οποίος πρότεινε να γίνει δεκτός ο ισχυρισμός του συνηγόρου υπεράσπισης και να κηρυχθεί αθώος ο κατηγορούμενος.

Ο συνήγορος υπεράσπισης ,αφού έλαβε το λόγο, δήλωσε ότι συντάσσεται με την πρόταση του Εισαγγελέα.

Κατόπιν ο Πρόεδρος κήρυξε περαιωμένη τη συζήτηση και εν συνεχεία, το Δικαστήριο, αφού διασκέφθηκε μυστικά στην έδρα του με παρούσα και τη Γραμματέα, κατάρτισε την απόφασή του και αμέσως, μέσω του Προέδρου δημοσίευσε, σε δημόσια συνεδρίαση, στο ακροατήριο, με παρόντες τον Εισαγγελέα, τη Γραμματέα και όλους τους παράγοντες της δίκης, την ταυτάριθμη με την παραπάνω απόφασή του, με αριθμό 280/6-12-2022, η οποία είναι η εξής:

ΑΦΟΥ ΣΚΕΦΘΗΚΕ ΚΑΤΑ ΤΟ ΝΟΜΟ

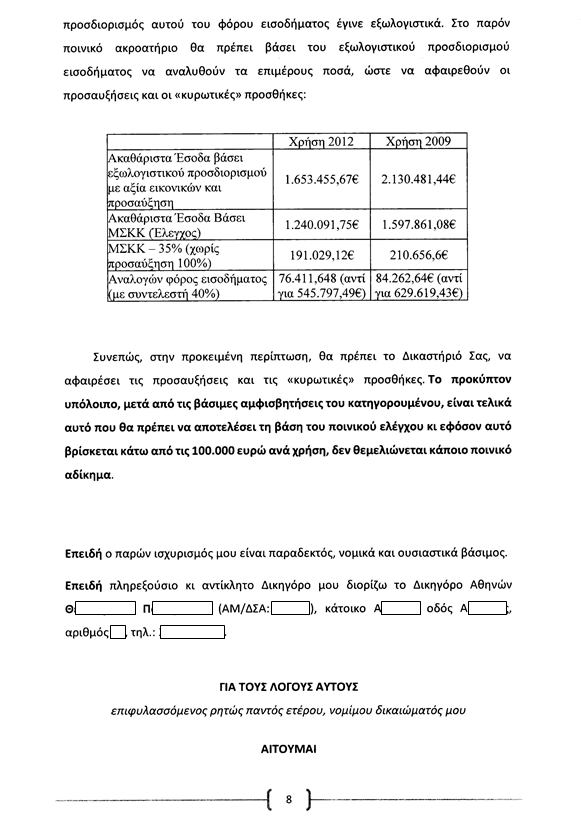

Από την αποδεικτική διαδικασία που διενεργήθηκε ενώπιον του Δικαστηρίου τούτου, ήτοι από τα έγγραφα που αναγνώστηκαν στη διάρκεια της δίκης τούτης και αναφέρονται στα πρακτικά συνεδρίασης της παρούσας απόφασης, αποδείχθηκαν τα ακόλουθα πραγματικά περιστατικά. Στον Α. Μ. στους κάτωθι χρόνους με περισσότερες από μία πράξεις που συνιστούν εξακολούθηση το ίδιου αδικήματος προκειμένου να αποφύγει την πληρωμή φόρου εισοδήματος κατά το οικονομικό έτος 2013 υπέβαλε ανακριβή δήλωση φόρου εισοδήματος αποκρύπτοντας καθαρά εισοδήματα από οποιαδήποτε πηγή εισοδήματος, ο δε φόρος που αναλογούσε στα καθαρά εισοδήματα που είχαν αποκρύβει υπερέβαιναν τη διαχειριστική περίοδο το ποσό των 150.000 €. Ειδικότερα, διατηρώντας ατομική επιχείρηση με αντικείμενο δραστηριότητας «ΧΟΝΔΡΙΚΟ ΕΜΠΟΡΙΟ ΠΑΛΑΙΩΝ ΣΙΔΗΡΩΝ ΚΑΙ ΜΕΤΑΛΛΩΝ (Scrap)», με έδρα επί της οδού Λ. αρ. .. στον Α. Μ., υπέβαλε δήλωση φόρου εισοδήματος για τη διαχειριστική περίοδο από 1-1 έως 31-12-2012, με την οποία δήλωσε ακαθάριστα έσοδα και καθαρά κέρδη ποσού 25 ευρώ ενώ από τον έλεγχο που διενεργήθηκε (υπό την ιδιότητά του ως προμηθευτή επιχειρήσεων) προέκυψαν ως αξία πωλήσεων ακαθάριστα έσοδα ποσού 1.653.455,67 ευρώ για τη χρήση 2012. Ομοίως κατά το οικονομικό έτος 2010 δεν υπέβαλε δήλωση φόρου εισοδήματος, αποκρύπτοντας καθαρά εισοδήματα από οποιαδήποτε πηγή εισοδήματος, ο δε φόρος που αναλογούσε στα καθαρά εισοδήματα που είχαν αποκρύβει υπερέβαιναν τη διαχειριστική περίοδο το ποσό των 150.000 €. Ειδικότερα, διατηρώντας την ως άνω ατομική επιχείρηση δεν υπέβαλε δήλωση φόρου εισοδήματος για τη διαχειριστική περίοδο από 1-1 έως 31-12-2009 παρότι από τον έλεγχο που διενεργήθηκε (υπό την ιδιότητά του ως προμηθευτή επιχειρήσεων) προέκυψαν ως αξία πωλήσεων ακαθάριστα έσοδα ποσού 2.130.481,44 ευρώ για τη χρήση 2009. Η φορολογική αρχή προσδιόρισε τα τελικά καθαρά κέρδη στο ποσό των 1.240.091,75 ευρώ για τη χρήση 2012 και στο ποσό των 1.597.861,08 για τη 2009. Επί των τελευταίων ποσών, η ΑΑΔΕ εφαρμόζοντας με τη μορφή κύρωσης ως τελικό ΤΣΚΚ (Τελικό Συντελεστή Καθαρού Κέρδους) το ανώτατο ποσό του 75% αντί του 40% καθόρισε ως τελικό αναλογούντα κύριο φόρο εισοδήματος σε κάθε μία από τις ανωτέρω χρήσεις, που δεν καταβλήθηκε από τον κατηγορούμενο τα ποσά των 545.797,49 ευρώ για τη χρήση του 2012 και 629.619,43 ευρώ για τη χρήση του 2009, όπως τα ανωτέρω ποσά προέκυψαν από την από 18-10-2018 έκθεση μερικού φορολογικού ελέγχου φορολογίας εισοδήματος της ΔΟΥ Βόλου. Με το ανωτέρω όμως τρόπο επιβλήθηκαν σε βάρος του κατηγορούμενου κυρωτικές προσαυξήσεις αναβιβάζοντας το ποσό του μη καταβληθέντος φόρου στο ύψος των ανωτέρω ποσών ενώ αν δεν εφαρμόζονταν ο ΜΣΚΚ ποσοστού 35% χωρίς την προσαύξηση του 100% τα αντίστοιχα ποσά θα διαμορφώνονταν στα 84.262,64 ευρώ για τη χρήση του 2009 και 76.411,64 ευρώ για τη χρήση 2012. Κατόπιν τούτων πρέπει να γίνει δεκτός ο αυτοτελής ισχυρισμός του συνηγόρου υπεράσπισης, να καθορισθούν τα ποσά των διαφυγόντων φόρων σε 76.411,64 ευρώ για το οικονομικό έτος 2013 και 84.262,64 ευρώ για το οικονομικό έτος 2010 και ως εκ τούτου δεδομένου ότι αμφότερα τα ως άνω ποσά υπολείπονται του αξιόποινου ορίου των 100.000 ευρώ (άρθρ. 8 Ν. 4337/2015) να κηρυχθεί αθώος ο κατηγορούμενος κατά τα οριζόμενα στο διατακτικό της παρούσης.

ΓΙΑ ΤΟΥΣ ΛΟΓΟΥΣ ΑΥΤΟΥΣ

ΔΙΚΑΖΟΝΤΑΣ με παρόντα (διά πληρεξουσίου) τον κατηγορούμενο Δ. Γ. του Κ., κάτοικο Ε. Θ. στην οδό .Π …

ΔΙΚΑΖΕΙ την υπόθεση στην ουσία.

ΔΕΧΕΤΑΙ τον ισχυρισμό του κατηγορουμένου περί αφαιρέσεως των προσαυξήσεων και των κυρωτικών επαυξήσεων κατά την εφαρμογή του εξωλογιστικού προσδιορισμού και καθορίζει τα ποσά των διαφυγόντων φόρων σε 76.411,64 ευρώ για το οικονομικό έτος 2013 και 84262,64 ευρώ για το οικονομικό έτος 2010.

ΚΗΡΥΣΣΕΙ τον κατηγορούμενο αθώο του ότι στον Α. Μ. στους κάτωθι χρόνους με περισσότερες από μία πράξεις, που συνιστούν εξακολούθηση το ίδιου αδικήματος προκειμένου να αποφύγει την πληρωμή φόρου εισοδήματος: Α) κατά το οικονομικό έτος 2013 υπέβαλε ανακριβή δήλωση φόρου εισοδήματος, αποκρύπτοντας καθαρά εισοδήματα από οποιαδήποτε πηγή εισοδήματος, ο δε φόρος που αναλογούσε στα καθαρά εισοδήματα που είχαν αποκρύβει υπερέβαιναν τη διαχειριστική περίοδο το ποσό των 150.000 €. Ειδικότερα, κηρύσσει αυτόν αθώο του ότι, διατηρώντας ατομική επιχείρηση με αντικείμενο δραστηριότητας «ΧΟΝΔΡΙΚΟ ΕΜΠΟΡΙΟ ΠΑΛΑΙΩΝ ΣΙΔΗΡΩΝ ΚΑΙ ΜΕΤΑΛΛΩΝ (Scrap)», με έδρα επί της οδού Λ. αρ. .. στον Α. Μ., υπέβαλε δήλωση φόρου εισοδήματος για τη διαχειριστική περίοδο από 1.1 έως 31.12.2012 με την οποία δήλωσε ακαθάριστα έσοδα και καθαρά κέρδη ποσού 25 ευρώ ενώ από τον έλεγχο που διενεργήθηκε (υπό την ιδιότητά του ως προμηθευτή επιχειρήσεων) προέκυψαν ως αξία πωλήσεων ακαθάριστα έσοδα ποσού 1.653.455,67 ευρώ και τελικά καθαρά έσοδα ποσού 1.240.091,75 ευρώ, με αποτέλεσμα τη μη απόδοση στο Ελληνικό Δημόσιο του αναλογούντος κύριου φόρου εισοδήματος ποσού 545.797,49 ευρώ και Β) κατά το οικονομικό έτος 2010 δεν υπέβαλε δήλωση φόρου εισοδήματος αποκρύπτοντας καθαρά εισοδήματα από οποιαδήποτε πηγή εισοδήματος, ο δε φόρος που αναλογούσε στα καθαρά εισοδήματα που είχαν αποκρύβει υπερέβαιναν τη διαχειριστική περίοδο το ποσό των 150.000 € και ειδικότερα διατηρώντας την ως άνω ατομική επιχείρηση δεν υπέβαλε δήλωση φόρου εισοδήματος για τη διαχειριστική περίοδο από 1.1 έως 31.12.2009 παρότι από τον έλεγχο που διενεργήθηκε (υπό την ιδιότητά του ως προμηθευτή επιχειρήσεων) προέκυψαν ως αξία πωλήσεων ακαθάριστα έσοδα ποσού 2.130.481,44 ευρώ και τελικά καθαρά έσοδα ποσού 1.597.861,08 ευρώ, με αποτέλεσμα τη μη απόδοση στο Ελληνικό Δημόσιο του αναλογούντος κύριου φόρου εισοδήματος ποσού 629.619,43 ευρώ, όπως τα ως άνω (υπό στοιχ. Α και Β) ποσά προέκυψαν από την από 18.10.2018 έκθεση μερικού φορολογικού ελέγχου φορολογίας εισοδήματος της ΔΟΥ Βόλου.

ΚΡΙΘΗΚΕ, αποφασίστηκε και δημοσιεύθηκε αμέσως στο ακροατήριό του σε δημόσια συνεδρίαση.

Λάρισα, 6 Δεκεμβρίου 2022

Ο ΠΡΟΕΔΡΕΥΩΝ ΕΦΕΤΗΣ Η ΓΡΑΜΜΑΤΕΑΣ